国連気候変動枠組条約について

近年、洪水、大雪、干ばつ、熱波などの気象災害が世界各地で発生しました。WMO(世界気象機関)の年次報告書によると、2015年から2022年の8年間の世界平均気温が史上最高となりました。気候変動の原因には生産による温室効果ガスの排出が挙げられます。我々の生存環境を維持するために、地球規模で温暖化対策を講じていく必要があります。その中で、「カーボンニュートラル」は世界範囲のGHG(温室効果ガス)排出量削減のための政策目標となります。

GHG排出量削減をテーマとして、多くの国際的な交渉や会議が開催され、多様な政策目標が設定されています。そして、近年、環境関連イニシアティブ(CDP、RE100、TCFD)の影響力が拡大しています。日本企業はこれらのイニシアティブに対応し、脱炭素分野の情報開示や体制改革を進めることが求められています。このシリーズはカーボンニュートラルの実現に向けた国際行動や日本企業の対応状況、対応すべき課題、採るべきアクションについて考察します。今回は、カーボンニュートラルに関する政策目標の設定経緯と国連気候変動枠組条約の概要について説明します。

国連気候変動枠組条約とは

COP (Conference of the Parties)という言葉の意味は「締約国会議」であり、現在では温室効果ガス排出削減を目指す「国連気候変動枠組条約の締約国会議」を指します。

国連気候変動枠組条約(United Nations Framework Convention on Climate Change、気候変動枠組条約、地球温暖化防止条約)は、1992年5月に国連総会で採択され、同年6月、ブラジルで開催された国連環境開発会議(UNCED)に署名され、1994年3月に発効しました。この条約に基づき、1995年にCOP1がドイツ(条約事務局の設置場所)で開催されて以来、毎年開催されており、2021年にCOP26が開催されました。

京都議定書からパリ協定まで

1997年に京都で開催されたCOP3では、2020年までの温室効果ガス削減目標を定めた京都議定書が締結され、「京都」の名が冠されました。京都議定書では、先進国と途上国を分け、先進国が2020年の温室効果ガス排出量を1990年より5%削減する目標を設定しました。日本政府も1990年比で2008~2012年(第1約束期間)に6%のGHG排出量削減を義務付けられました。結果として、5カ年平均で115,300万トン排出量となり、基準年比8.4%減少、京都議定書の日本目標を達成したことになりました。

先進国と途上国の温暖化対策合意はCOP15(コペンハーゲン、2009年)で計画され、「コペンハーゲン合意」(①世界全体の気温上昇が 2 度以内にとどまるべき見解、長期の協力的行動の強化②途上国に対する支援 ③2015 年までに合意の実施に関する評価の完了)について、「留意する」と決定されました。

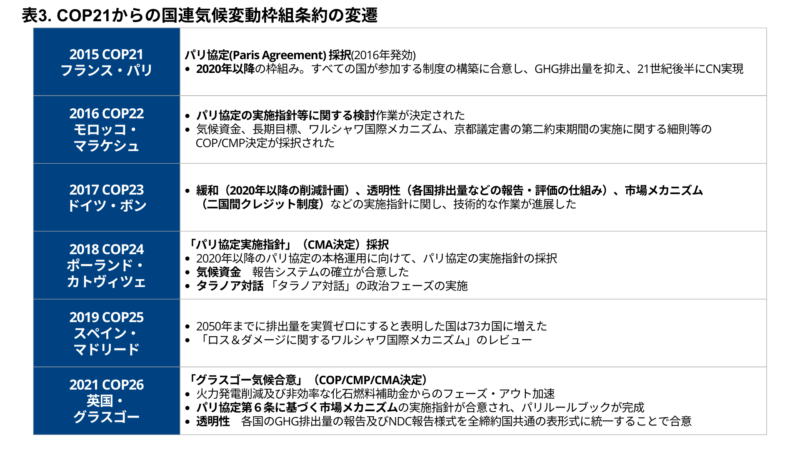

2015年、パリで開催されたCOP21では、「パリ協定」と呼ばれる気候変働に関する新協定を採択しました(表2に「パリ協定」の概要を紹介します)。それによると、先進国と途上国は「国が定める貢献(NDC)」方式で削減行動を進めています。協定 13 条では、「透明性」枠組みとして、報告の枠組みの創設を規定し、公正性と公平性が求められるようになりました。京都議定書に比べ、「パリ協定」は、すべての国が参加する公平かつ効率的な政策目標と見られています。COP21からの国連気候変動枠組条約に関する変遷を表3に示しました。2016年4月22日に「パリ協定」の署名式がニューヨークの国連本部で開かれ、175の国と地域が署名し、協定が発効された。各国はこの国際目標に基づいて、自国の計画や環境法律を制定しています。

出所:国連気候変動枠組条約締約国会議(COP)・京都議定書締約国会合(CMP)・パリ協定締約国会合(CMA) | 地球環境・国際環境協力 | 環境省 (env.go.jp) 2020年以降の枠組み:パリ協定|外務省 (mofa.go.jp)

Final Thought:2℃目標の実現に向けて

COP26では、多くの参加国がネットゼロを強く支持し、2050年より以前にGHG実質ゼロ目標を実現することに賛同されました。今後、国のCO2削減目標をどこまでアップデートできるかが大きな焦点となっています。

現在、各国の政府は2030年目標及び2050年カーボンニュートラル目標に向けて、各分野の短期目標を設定し、具体的な削減政策を制定しました。準備段階において、GHG排出量の算定方法や法律規定に関する理解も重要です。日本では、地球温暖化対策の推進に関する法律に基づき、2006年4月1日から、温室効果ガスを相当程度多く排出する者に、排出量を算定し、国に報告することが義務付けられています。

企業として、LCA排出量算定、Scope1,2をはじめとするCO2排出量計算が現段階のやるべきこととなります。削減目標設定の他、各企業にも対応が求められています。従来の企業価値算定は経済的価値(付加価値創出)が基本となっていましたが、国際的なフレームワークでも社会的価値・環境的価値も併せて創出し経済的価値と両立を図る必要が出てきています。カーボンニュートラル実現の中間目標は2030年時点が世界的なコンセンサスですので、中長期の経営課題として戦略的なアプローチが求められています。

終わりに

最後までお読みいただいてありがとうございました!

この記事についてのお問い合わせはこちら⇒問い合わせフォーム

※「お問い合わせ内容」の覧に、記事名もしくは記事URLをご記載ください

採用情報はこちら⇒Pactera Recruit

現場コンサルタントとの面談等も対応可能ですので是非お気軽にお問い合わせください!

<執筆者:パクテラ・コンサルティング・ジャパン株式会社>